A pátria de Lenin e Stalin não se submete ao imperialismo dos EUA.

A pátria de Lenin e Stalin não se submete ao imperialismo dos EUA.O fim do “petrodólar” vai significar um fim simultâneo da capacidade dos EUA de impor a hegemonia global.

A Rússia acaba de tomar medidas significativas que vão quebrar o atual monopólio do preço do petróleo de Wall Street , pelo menos por uma grande parte do mercado mundial de petróleo. O movimento é parte de uma estratégia de longo prazo de dissociar a economia da Rússia e, especialmente, sua exportação muito significativa de petróleo, do dólar norte-americano, hoje o calcanhar de Aquiles da economia russa.

Mais tarde, em Novembro, o Ministério da Energia russo anunciou que começará a negociação-teste de um novo referencial para o petróleo russo. Embora isso possa soar como café pequeno para muitos, é enorme. Se for bem sucedido, e não há nenhuma razão para que não seja, o contrato futuro de referência do petróleo bruto da Rússia negociado nas bolsas russas será o preço do petróleo em rublos, e não mais em dólares americanos. É parte de um movimento de desdolarização que a Rússia, a China e um número crescente de outros países têm calmamente começado.

A fixação de um preço de referência do petróleo está no centro do método utilizado pelos grandes bancos de Wall Street para controlar os preços mundiais do petróleo. O petróleo é o maior das commodities do mundo em termos de dólares. Hoje, o preço do petróleo bruto da Rússia é referenciado para o que é chamado o preço do Brent. O problema é que o campo de Brent, juntamente com outros importantes campos de petróleo do Mar do Norte estão em grande declínio, o que significa que Wall Street pode usar uma referência de fuga para alavancar o controle sobre volumes de petróleo muito maiores. O outro problema é que o contrato Brent é controlado essencialmente por Wall Street e os derivados bancos manipuladores como os Goldman Sachs, Morgan Stanley, JP MorganChase e Citibank.

O desaparecimento do ‘Petrodólar’.

A venda de petróleo denominada em dólares é essencial para o apoio do dólar norte-americano. Por sua vez, mantendo a demanda por dólares pelos bancos centrais do mundo para suas reservas de moeda para apoiar o comércio exterior de países como a China, o Japão ou a Alemanha, é essencial para que o dólar dos Estados Unidos permaneça a principal moeda de reserva mundial. Essa posição de principal moeda de reserva do mundo é um dos dois pilares da hegemonia norte-americana desde o fim da II Guerra Mundial. O segundo pilar é a supremacia militar no mundo.

Guerras dos EUA financiadas com dólares de outras pessoas.

Porque todas as outras nações precisam adquirir dólares para comprar as importações de petróleo e a maioria das outras commodities, um país como a Rússia ou a China tipicamente investem o superávit de dólares do comércio que suas empresas ganham sob a forma de títulos do governo dos EUA ou títulos similares do governo dos EUA. O único outro candidato suficientemente grande, o Euro, depois da crise grega de 2010, é visto como mais arriscado.

Esse papel de reserva principal do dólar norte-americano, desde agosto de 1971, quando o dólar rompeu com o lastro em ouro, tem, essencialmente, permitido para o Governo dos EUA ter déficits orçamentários aparentemente intermináveis, sem ter que se preocupar com o aumento das taxas de juros, à medida em que tem um crédito a descoberto permanente no seu banco.

Que na verdade tem permitido Washington criar uma dívida federal recorde de $18,6 trilhões sem grande preocupação. Hoje, a relação entre a dívida do governo dos EUA em relação ao PIB é de 111%. Em 2001, quando George W. Bush tomou posse e antes trilhões foram gastos no Afeganistão e no Iraque na sua “Guerra ao Terror”, a dívida dos EUA em relação ao PIB era de apenas metade, ou 55%. A expressão ‘glib’ [dissimulado] em Washington é que “dívida não importa”, segundo a suposição de que o mundo -Rússia, China, Japão, Índia, Alemanha- vai sempre comprar a dívida dos EUA com seus dólares do superávit comercial. A capacidade de de manter a liderança na reserva do papel moeda é uma prioridade estratégica para Washington e Wall Street, está de modo vital ligada à forma como os preços mundiais do petróleo são determinados.

No período até o final de 1980 os preços do petróleo do mundo foram determinados em grande parte pela oferta e procura real diária. Essa era a província dos compradores e vendedores de petróleo. Em seguida, Goldman Sachs decidiu comprar a pequena corretora de commodities de Wall Street, J. Aron, na década de 1980. Eles estavam com os seus olhos fixos em mudar a forma como o petróleo é negociado nos mercados mundiais.

Foi o advento do “óleo de papel”, petróleo negociado em contratos futuros, contratos independentes de entrega do petróleo bruto físico, mais fácil de manipular para os grandes bancos com base em rumores e desonestos mercados derivativos (agências de risco), de acordo com um punhado de bancos de Wall Street dominados de comércios futuros do petróleo e único conhecedor de quem realizou que posições, um papel conveniente de informador privilegiado que raramente é mencionado de forma educada. Era o início de uma transformação do comércio de petróleo em um cassino onde Goldman Sachs, Morgan Stanley, JP MorganChase e alguns outros bancos gigantes de Wall Street se transformaram em mesas de azar.

Por causa de 1973 o aumento do preço do petróleo da OPEP em cerca de 400% em questão de meses nos seguintes ao mês de outubro, com a guerra do Yom Kippur de 1973, o Tesouro dos Estados Unidos enviou um emissário de alto nível para Riyadh, Arábia Saudita. Em 1975, o secretário-assistente do Tesouro dos EUA, Jack F. Bennett, foi enviado para a Arábia Saudita para garantir um acordo com a monarquia saudita e que todo o petróleo na OPEP só seria negociado em dólares americanos, não Yen japonês ou em marcos alemães ou qualquer outro. Bennett, em seguida, passou a ter um alto cargo na Exxon. A partir desse ponto, em troca, os sauditas tem grandes garantias e equipamentos militares, apesar dos grandes esforços dos países importadores de petróleo, o petróleo para ao dia de hoje é vendido nos mercados mundiais em dólares e o preço é definido por Wall Street por meio do controle dos derivativos ou das bolsas de futuros tais como Intercontinental Exchange ou ICE, em Londres, a troca de mercadorias NYMEX em Nova York, ou o Dubai Mercantile Exchange, que define o ponto de referência para os preços do petróleo árabe. Todos são de propriedade de um grupo muito unido de bancos de Wall Street – Goldman Sachs, JP MorganChase, Citigroup e outros. Na época o secretário de Estado Henry Kissinger teria afirmado: “Se você controlar o petróleo, você controla nações inteiras.” O petróleo tem sido o cerne do sistema do dólar desde 1945.

A importância da referência russa.

Hoje, os preços para as exportações de petróleo russos são definidos de acordo com o preço do Brent negociado como em Londres e Nova York. Com o lançamento da negociação de referência da Rússia, que é devido à mudança, provavelmente muito dramaticamente. Os novos contratos para o petróleo bruto da Rússia em rublos, e não em dólares, serão negociados na St. Petersburg International Mercantile Exchange (SPIMEX).

O contrato de referência Brent é usado atualmente para o preço não só do petróleo bruto da Rússia. Ele é usado para definir o preço de mais de dois terços de todo o petróleo comercializado internacionalmente. O problema é que a produção do Mar do Norte da mistura de Brent está em declínio, a ponto de hoje apenas 1 milhão de barris de produção Brent mistura define o preço para 67% de todo o petróleo negociado internacionalmente. O contrato em rublo russo poderia fazer um grande golpe na demanda por dólares do petróleo, uma vez que for aceita.

A Rússia é o maior produtor de petróleo do mundo, por isso a criação de um ponto de referência do petróleo russo independente do dólar é significativo, para dizer o mínimo. Em 2013, a Rússia produziu 10,5 milhões de barris por dia, um pouco mais do que a Arábia Saudita. Porque o gás natural é usado principalmente na Rússia, totalmente 75% de seu petróleo podem ser exportados. A Europa é de longe o principal cliente de petróleo da Rússia, a compra de 3,5 milhões de barris por dia, ou 80% do total das exportações de petróleo russo. The Blend Urais, uma mistura de variedades de petróleo russo, é o principal tipo de óleo exportado da Rússia. Os principais clientes europeus são a Alemanha, os Países Baixos e a Polônia. Para colocar a mudança de referência da Rússia em perspectiva, os outros grandes fornecedores de petróleo bruto para a Europa – a Arábia Saudita (890 mil bpd), a Nigéria (810 mil bpd), o Cazaquistão (580 mil bpd) e a Líbia (560 mil bpd) – estão muito aquém da Rússia. Assim, a produção nacional de petróleo bruto na Europa está a diminuir rapidamente. A produção de petróleo da Europa caiu logo abaixo de 3 Mb/d em 2013, na sequência de descidas constantes no Mar do Norte que é a base do índice de referência Brent.

Acabar com a hegemonia do dólar bom para os EUA.

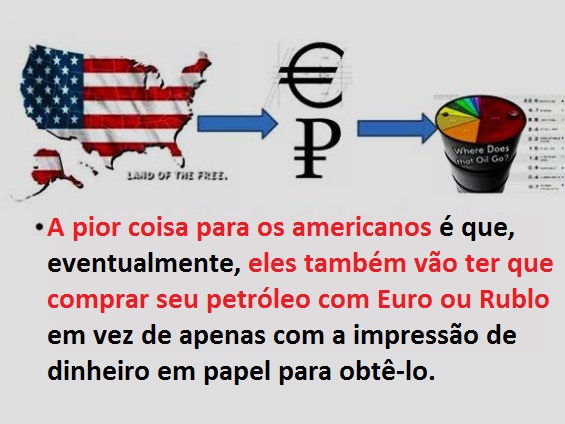

A decisão russa de fixar o preço em rublos para as suas grandes exportações de petróleo para os mercados mundiais, especialmente a Europa Ocidental, e cada vez mais para a China e a Ásia através do oleoduto ESPO e outras rotas, no novo marco de petróleo da Rússia no St. Petersburg International Mercantile Exchange não significa o único movimento diminuir a dependência dos países em relação ao dólar para o petróleo. Em algum momento no início do próximo ano, a China, o segundo maior importador de petróleo do mundo, planeja lançar seu próprio contrato de referência do petróleo. Tal como o russo, o referencial da China será denominado não em dólares, mas em Yuan chinês. As negociações ocorrerão no Shanghai International Energy Exchange.

Passo-a-passo, a Rússia, a China e outras economias emergentes estão a tomar medidas para diminuir a sua dependência em relação ao dólar norte-americano, a “desdolarização.” O petróleo é a maior commodity negociada do mundo e o petróleo é quase inteiramente cotado em dólares. Tendo isso um fim, a capacidade do complexo industrial militar dos EUA para travar guerras sem fim estaria em apuros.

Talvez isso abra algumas portas para idéias mais pacíficas, como gastar o dinheiro do contribuinte norte-americano na reconstrução da deterioração horrenda da infra-estrutura econômica básica dos EUA. A Sociedade Americana de Engenheiros Civis em 2013 estimou em $ 3,6 trilhões o investimento da infra-estrutura básica necessária para os Estados Unidos ao longo dos próximos cinco anos. Eles relatam que um em cada nove pontes nos Estados Unidos, mais de 70 mil em todo o país, são deficientes. Quase um terço das principais estradas nos EUA estão em mau estado. Apenas 2 dos 14 grandes portos na costa leste serão capazes de acomodar os navios de carga super-dimensionados que em breve vão chegar através do Canal do Panamá recentemente expandido. Existem mais de 14.000 milhas de trens de alta velocidade que operam em todo o mundo, mas nenhum nos Estados Unidos.

Esse tipo de despesa com a infra-estrutura básica seria uma fonte muito mais economicamente benéfica para postos de trabalho reais e receita tributária real para os Estados Unidos do que mais intermináveis guerras de John McCain. O investimento em infra-estrutura, como já observado em artigos anteriores, tem um efeito multiplicador na criação de novos mercados. A infra-estrutura cria eficiências econômicas e receitas fiscais de aproximadamente 11 para 1 para cada um dólar investido conforme a economia se torna mais eficiente.

Um declínio dramático da importancia do dólar como moeda de reserva mundial, se combinado com uma redefinição interna ao estilo Rússia em reconstruir a economia doméstica dos Estados Unidos, em vez de terceirizar tudo, poderia ir de forma decisiva para reequilibrar um mundo enlouquecido com a guerra. Paradoxalmente, a desdolarização, negando a Washington a capacidade de financiar as guerras futuras pelo investimento em dívida do Tesouro dos EUA a partir de chinêses, russos e outros compradores de títulos estrangeiros, poderia ser uma valiosa contribuição para a paz mundial genuína. Isso não seria bom para uma mudança?

Autor: F. William Engdahl

Autor: F. William Engdahl

Traduzido para publicação em dinamicaglobal.wordpress.com

Fonte: New Eastern Outlook

Nenhum comentário:

Postar um comentário